Araç Değer Kaybı Nedir?

Araç değer kaybı, bir aracın kazadan önceki piyasa değeri ile kazadan sonraki piyasa değeri arasındaki farktır. Kaza sonrasında araç en iyi şekilde tamir edilmiş olsa dahi TRAMER (Trafik Sigortaları Bilgi Merkezi) kayıtlarında yer alacak kaza nedeniyle, piyasa değeri düşecektir.

Kazanın oluşmasında daha az kusurlu ya da kusursuz olan araç sahibi, aracındaki değer kaybına karşılık gelen bedeli araç sahibinden, sürücüden ya da karşı aracın zorunlu mali mesuliyet sigortası ile ihtiyari mali mesuliyet sigortasından (kasko) talep edebilir.

Araç Değer Kaybı Hesaplama Nasıl Yapılır?

Kaza sonrasında araçta meydana gelen değer kaybı hesap edilirken kazanın boyutu, olayın koşulları, daha önceden aynı bölgeden kazanın olup olmaması birlikte değerlendirildiği gibi her olaya uygun ortak bir hesaplama formülü bulunmamaktadır.

14.05.20215 tarihinde yürürlüğü giren Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartları ekinde, araç değer kaybı hesabında kullanılacak olan 4 başlık düzenlenmiştir. Söz konusu şartlar:

- Kaynaklı ana parçalarda değişim,

- Kaynaklı ana parçalarda düzeltme,

- İlk iki bölümde yer almayan parçalar,

- Boya uygulanan aksamlar.

Şeklinde düzenlenmiştir. Fakat araçtaki değer kaybının tespiti için her olaya uygun standart bir formül bulunmamaktadır. Birçok değişken araçtaki değer kaybını etkileyebilmektedir.

Araç Değer Kaybı Alınamayacak Araçlar Nelerdir?

Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartlarında Değişiklik Yapılmasına Dair Genel Şartlar, 20 Mart 2020 tarih 31074 Sayılı Resmi Gazetede yayınlanarak 1 Nisan 2020 tarihinden itibaren yürürlüğe girmiştir

Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartlarında Değişiklik Yapılmasına Dair Genel Şartlarda değer kaybı hesaplama formülü ve yöntemleriyle ilgili olarak birtakım değişikliklere yapılmıştır. Bu değişiklikler gereğince, Teminat Dışında Kalan Haller üst başlıklı maddesine 7 ve 8 numaralı fıkralar eklenmiştir. Bu fıkralar:

7) Tekerlekli/paletli ve zırhlı toplumsal müdahale araçları, belediye otobüsleri, yol süpürme araçları, itfaiye araçlarındaki hasar sebebiyle yapılan değer kaybı talepleri.

8) Yabancı plakalı araçların Türkiye’de karıştığı kazalarda yabancı plakalı araçlar için yapılan değer kaybı talepleri.

Madde metninden de açıkça anlaşıldığı üzere tekerlekli/paletli ve zırhlı toplumsal mücadele araçları, belediye otobüsleri, yol süpürme araçları, itfaiye araçları ve yabancı plakalı araçların karıştığı kazalarda, bu araçlar lehine araç değer kaybı alınamayacaktır.

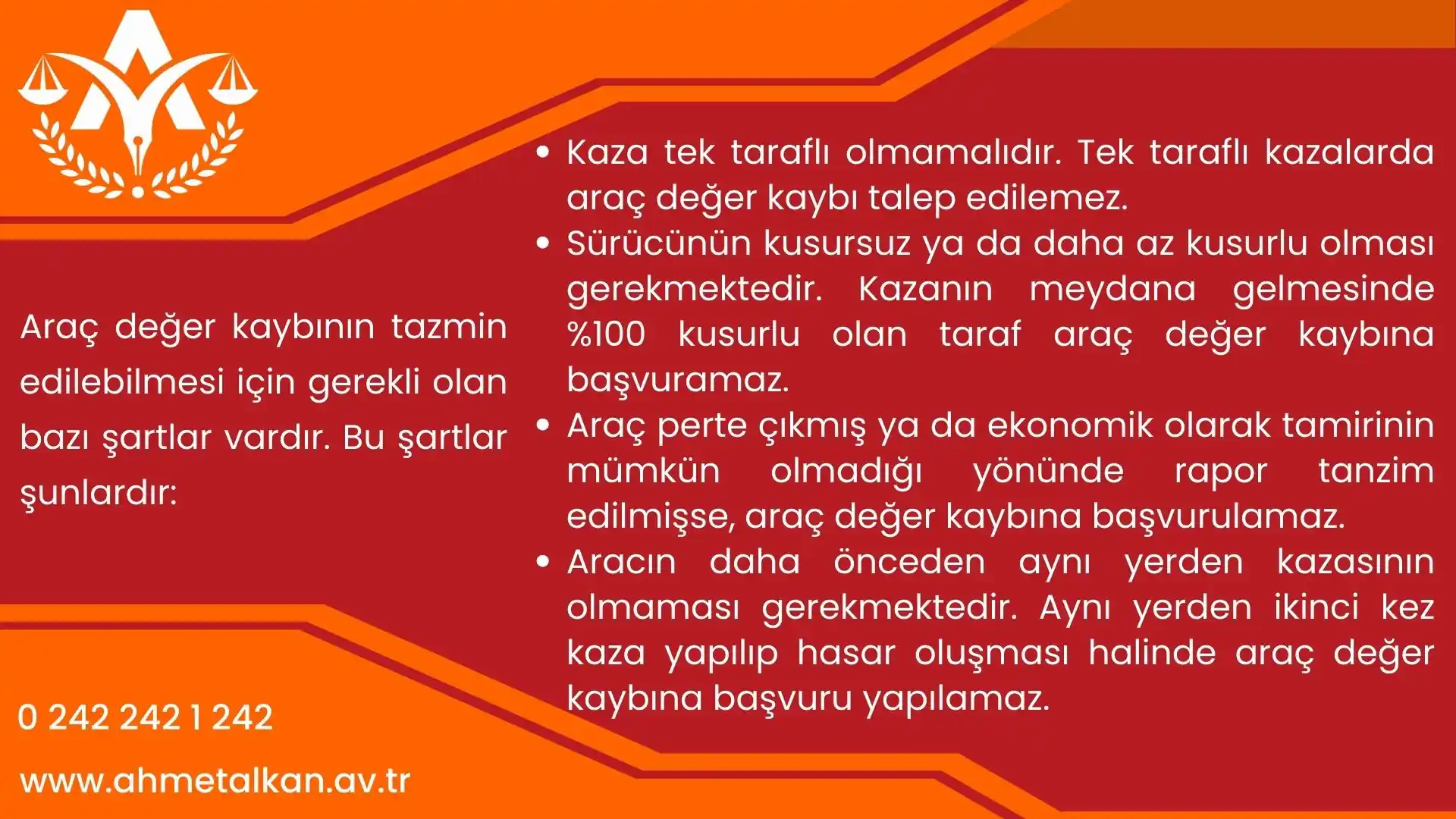

Araç Değer Kaybı Şartları 2025

Araç değer kaybı şartları 2025 aşağıda maddeler halinde açıklanmıştır. Şöyle ki:

- Trafik kazasının çift taraflı olması:

Araçlarda trafik kazasından kaynaklı değer kaybı talebinde bulunabilmek için, aracın en az çift taraflı bir kazaya karışmış olması gerekmektedir. Görüldüğü üzere kişinin tek taraflı olarak yapmış olduğu kazalarda araç değer kaybı yapılmamaktadır. Tek taraflı kazalara örnek verecek olursak, aracı sürtme, ağaca vurma, duvara vurma ve benzeri şeklindedir.

- Trafik kazasının meydana gelmesinde %100 kusurlu olmama:

Araçlarda trafik kazasından kaynaklı değer kaybı talebinde bulunabilmek için, kişinin kazanın oluşumunda tam kusurlu olmaması gerekmektedir. Herkes kendi kusuru ile verdiği zarardan sorumlu olduğundan, kişi tam kusurlu olduğu bir trafik kazası nedeniyle aracına değer kaybı talebinde bulunamaz. Araca başkası zarar vermelidir. Kişi kazanın oluşumunda kusursuz ya da daha az kusurlu olması halinde, karşı taraf aleyhine araç değer kaybı talebinde bulunabilir.

- Trafik kazası sonrasında araçta hasarın oluşması ve bu hasarın onarılmış olması:

Bir diğer şartımız ise trafik kazası nedeniyle araçta hasarın oluşması ve kişinin bu hasarı onarmış olmasıdır. Eğer aracın zararı giderilmemiş ise hasar onarım işlemi görmediğinden değer kaybı yapılamayacaktır. Araç değer kaybı yaptırabilmek için onarım esansındaki belgeler çok önemlidir. Bu belgelerin titizlik ile toplanması ve saklanması gerekmektedir. Aksi takdirde sonuç olumsuz olacaktır.

- Araca ait parçanın daha önceden başka bir kaza nedeniyle onarılmamış olması:

Trafik kazası sonrasında değer kaybına konu olacak parçanın, daha öncesinde başka bir kazaya konu olmaması ve onarım görmüş olmaması gerekmektedir. Bu madde bir aracın aynı yerden iki kez hasar görmesi sonucu iki kez değer kaybetmeyeceği için düzenlenmiştir. Araç ilk kazada zarar gören parçasının onarılması halinde değer kaybına uğramıştır. Bir daha aynı yerden hasar görürse değer kaybına uğrayamaz.

Araç Değer Kaybı Km Sınırı 2025

2020 yılı öncesinde bir diğer araç değer kaybı şartı km sınırıydı. Ancak Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartlarında Değişiklik Yapılmasına Dair Genel Şartlar, 20 Mart 2020 tarih 31074 Sayılı Resmi Gazetede yayınlanıp 1 Nisan 2020 tarihinden itibaren yürürlüğe girmesiyle birlikte araç değer kaybı hesaplamada km sınırı kaldırılmıştır.

Yapılan değişiklikle birlikte her yaş ve kilometredeki araç için araç değer kaybı hesabı yapılabilecektir. Fakat hesap edilecek miktarın ne kadar olacağı, aracın piyasa değeri, kilometresi, hasarı vb. durumlar birlikte gözetilerek hesap edilecektir.

Araç Değer Kaybında km ve Yaş Sınırı

09.10.2020 tarihli Resmi Gazete’ de yayımlanan Anayasa Mahkemesi’nin 2019/40 Esas 2020/40 Karar sayılı kararında; 2918 Sayılı Karayolları Trafik Kanunu’nun 90 ve 92. maddelerde geçen ‘Genel Şartlar’ ifadeleri iptal edilmiştir. Karayolları Trafik Kanunu’nun 90. maddesinin birinci cümlesinin “… ve bu kanun çerçevesinde hazırlanan genel şartlarda öngörülen usul ve esaslara tabidir…” ve ikinci cümlesinde yer alan “…ve genel şartlarda…” ibarelerinin iptaline karar verilmiştir.

Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartlarında Değişiklik Yapılmasına Dair Genel Şartlar, 20 Mart 2020 tarih 31074 Sayılı Resmi Gazetede yayınlanıp 1 Nisan 2020 tarihinden itibaren yürürlüğe girmesiyle birlikte araç değer kaybı hesaplamada km sınırı kaldırılmıştır. Bu tarihten önce belli bir km üzerinde olan araçlar için araç değer kaybı hesabı yapılmaz iken bu yönetmelikte yapılan değişiklik ile araç değer kaybı yapılırken aracın kilometresinin fazla olması engel olmaktan çıkarılmıştır. Böyle araç değer kaybında km sınırı ortadan kaldırılmıştır.

Anayasa Mahkemesinin kararıyla birlikte eski araç değer kaybı hesaplama formülü işlemden kaldırılmıştır. Anayasa Mahkemesi kararıyla birlikte araç değer kaybında 165.000 km sınırının kaldırılmasıyla birlikte mini onarım kapsamında bulunan plastik tampon/parça onarımları, cam, radyo/teyp, lastik, hava yastığı, jant, mekanik, elektrik, elektronik ve döşeme aksamı gibi parçalar da değer kaybı kapsamına alınmıştır.

Araç değer kaybında, araç yaş sınırı bulunmamaktadır. Aracın markası, modeli, yaşı, kilometresi bakımından araç değer kaybı hesabında alt ya da üst sınır bulunmamaktadır. Bu hususlar sadece hesap yapılırken miktarın belirlenmesine etki etmektedir.

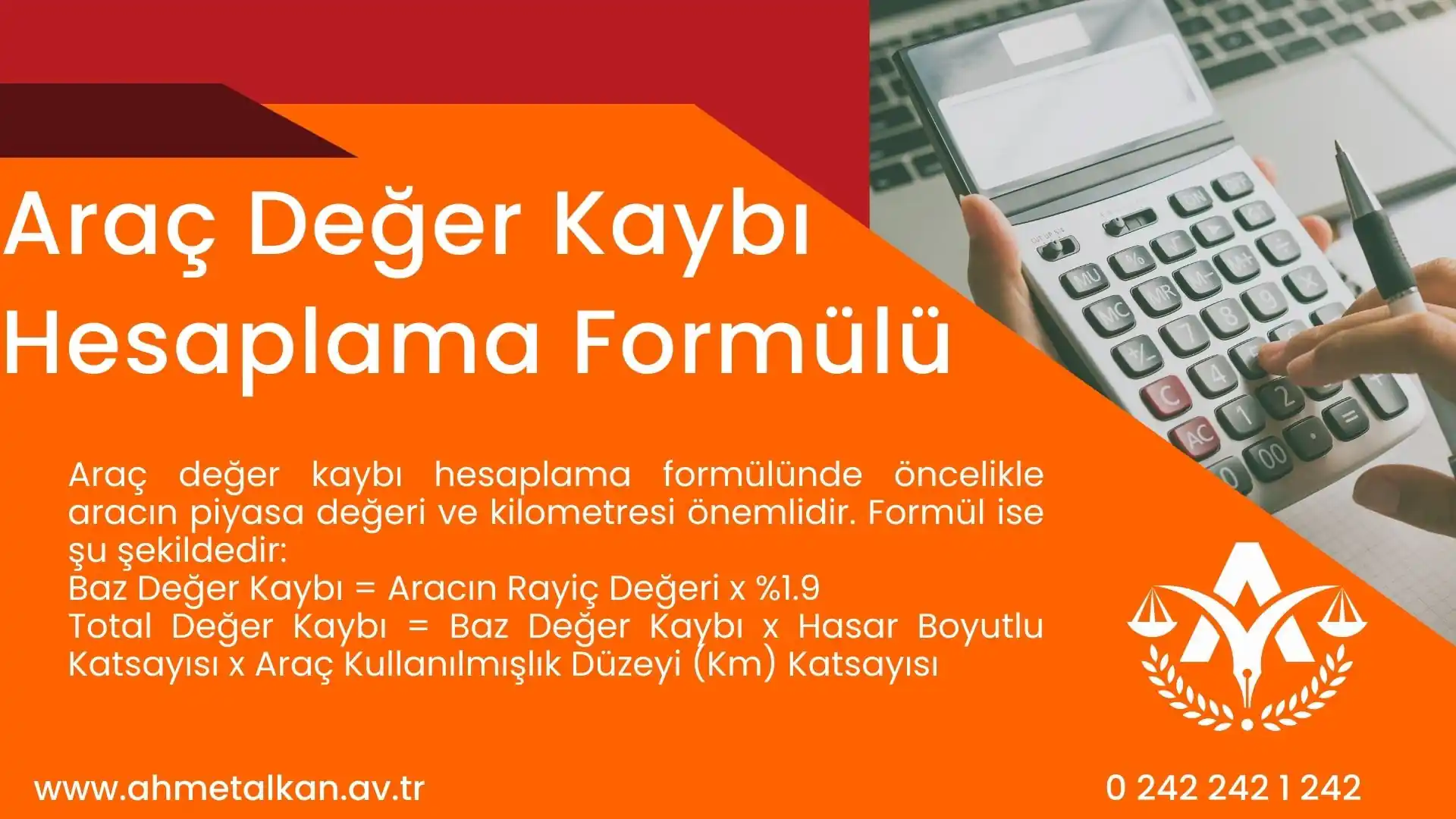

Araç Değer Kaybı Hesaplama Formülü

Araç değer kaybı hesaplama formülünde öncelikle aracın piyasa değeri ve kilometresi önemlidir. Formül ise şu şekildedir:

Baz Değer Kaybı = Aracın Rayiç Değeri x %1.9

Total Değer Kaybı = Baz Değer Kaybı x Hasar Boyutlu Katsayısı x Araç Kullanılmışlık Düzeyi (Km) Katsayısı

Araç Değer Kaybı Hesaplama Örneği

Kaza yapan aracın piyasa fiyatı 100.000,00 TL, kilometresi 15.000 km ve altında, kazada kusur oranı %0 olduğu varsayıldığında araç değer kaybı hesaplaması şu şekilde olacaktır;

- Hasar giderme tutarı 20.001,00TL üzeri ise araç değer kaybı 15.390,00TL olur.

- Hasar giderme tutarı 12.001,00TL – 20.000,00TL arası ise değer kaybı 12.825,00TL olur.

- Hasar giderme tutarı 4.001,00TL – 12.000,00TL arası ise değer kaybı 8.550,00TL olur.

- Hasar giderme tutarı 2.001,00TL – 4.000,00TL arası ise değer kaybı 4.275,00 TL olur.

- Hasar giderme tutarı 0,00TL – 2.000,00TL arası ise değer kaybı 0 – 2.000 TL (Hasar Giderme Tutarı Kadar) olacaktır.

Araç Değer Kaybı Tazminatı Kimden İstenir?

Çift taraflı trafik kazalarında kusursuz ya da daha az kusurlu olan kişi aracında meydana gelen hasar sonrasında oluşan değer kaybını diğer aracın sürücüsünden, işleteninden, malikinden, zorunlu mali mesuliyet sigortasından ya da ihtiyari mali mesuliyet sigortasından (kasko) talep edebilir. Araç değer kaybının tazmin edileceği gerçek ve tüzel kişiler zarardan müştereken ve müteselsilen sorumludur.

Araç Değer Kaybı Bedeli Nasıl Talep Edilir?

Trafik Sigortası Genel Şartları kapsamında değer kaybı başvurusunda bulunabilmek için şu şartların varlığı aranmaktadır:

- Kazaya karışmış olan aracın pert olmaması gerekmektedir.

- Araç değer kaybına başvuran kişinin kusursuz ya da daha az kusurlu olması gerekmektedir.

- Trafik kazası sonucunda araçta meydana gelen hasarın onarılması gerekmektedir.

- Aracın daha önceden aynı yerden hasar görmemiş ve onarılmamış olması gerekmektedir.

2918 sayılı Karayolları Trafik Kanunu m.97: “Zarar görenin, zorunlu mali sorumluluk sigortasında öngörülen sınırlar içinde dava yoluna gitmeden önce ilgili sigorta kuruluşuna yazılı başvuruda bulunması gerekir. Sigorta kuruluşunun başvuru tarihinden itibaren en geç 15 gün içinde başvuruyu yazılı olarak cevaplamaması veya verilen cevabın talebi karşılamadığına ilişkin uyuşmazlık olması hâlinde, zarar gören dava açabilir veya 5684 sayılı Kanun çerçevesinde tahkime başvurabilir.”

Kanun maddesinde açıkça belirtildiği üzere yukarıda madde madde sayılan şartları karşılan taraf, öncelikle ilgili sigorta kuruluşuna yazılı olarak başvurmak zorundadır. Sigorta şirketinden olumlu dönüş alamayan ya da aldığı cevap zararını karşılamayan taraf zorunlu mali mesuliyet sigorta sözleşmesinden kaynaklanan uyuşmazlıklar için genel mahkemelerde dava açabilir ya da 5684 sayılı Sigortacılık Kanununun 30. maddesi gereğince tahkim yoluna başvurabilir.

Sigorta Tahkim Komisyonu Başvuru Belgeleri

Sigorta Tahkim Komisyonuna başvuru için gerekli olan belgeler:

- Islak imzalı başvuru belgesi (Web sayfasından ya da komisyondan temin edilebilir.)

- Başvuru sahibinin kimlik fotokopisi,

- Başvuru ücretinin ödendiğine ilişkin banka dekontu,

- Sigorta şirketine başvuru sonrasında sigorta şirketinin başvuruyu kısmen ya da tamamen olumsuz sonuçlandırdığına veya 15 günlük yasal süre içerisinde başvuruya cevap vermediğine ilişkin belge,

- Beyan dilekçesi (komisyon başvurusunda ne talep edilmiş ve kurumun cevabının zararı neden gidermediğine ilişkin detaylı açıklamalar)

- İddiaları ispata yarayan tüm belgelerin Tahkim Komisyonuna sunulması gerekir. (Kaza tespit tutanağı, hasar tespit tutanağı, kaza sonrası çekilmiş ve hasarı gösteren fotoğraflar, aracın ekspertiz raporu, aracın ruhsatı vb. belgeler)

Tahkim Komisyonuna yapılan başvurular kural olarak dosya üzerinden incelenir. Gerekli görülmesi halinde duruşma yapılmaktadır. İş bu nedenle haklılığı kanıtlamaya yarar tüm evrakların komisyona sunulması gerekmektedir.

Araç Değer Kaybı Talebi İçin Sigorta Şirketi Başvurusu Nasıl Yapılır?

2918 sayılı Karayolları Trafik Kanunu m. 97 gereğince, zorunlu mali sorumluluk sigortasında belirlenmiş sınırlar içinde dava yoluna ilgili sigorta şirketine yazılı olarak başvuru yapılması gerekir. İlgili sigorta şirketi başvuru tarihinden itibaren 15 gün içinde başvuruya yazılı olarak cevap vermesi gerekir. Sigorta şirketinin cevabı zarar görenin zararını karşılamıyor ise zarar gören dava açabilir ya da 5684 sayılı kanun gereğince Tahkim Komisyonuna başvurabilir. Kaza sonrasındaki zararın karşılanması için sigorta şirketine başvuru yapılması bir dava şartıdır.

İlgili aracın değer kaybı öncelikle karşı aracın zorunlu mali sorumluluk sigortasından talep edilir. İlgili sigorta şirketine mail ya da posta yoluyla, zarara ilişkin evraklar gönderilir ve zararın ödenmesi sigortadan talep edilir.

Sigorta şirketi 15 gün içerisinde cevap vermez ya da kısmi ödeme yaparsa zarar gören, dava açabilir ya da Tahkim Komisyonuna başvurulur. Araç değer kaybı başvurusu yapmadan önce;

- Aracın kaybettiği değer hesap edilmeli,

- Kazaya ilişkin gerekli evraklar temin edilmesi,

- Hak kaybı olmaması açısında sürecin hukuki yardım alarak ilerletilmesi,

- Başvurunun doğru yere yapılması gerekir. Başvuru esnasında talepler tek tek ve detaylı olarak yazılmalıdır.

Araç Değer Kaybı Kasko Sigortasından Nasıl Alınır?

Kusursuz ya da daha az kusurlu olan tarafın araç değer kaybını karşı tarafın kaskosundan karşılayabilmesi için karşı tarafın kasko poliçesinde araç değer kaybını kapsadığına ilişkin teminat olması gerekmektedir. Eğer karşı tarafın kasko poliçesinde araç değer kaybını karşılayacağına ilişkin bir teminat yoksa kasko kişinin araç değer kaybını karşılamaz. Fakat bazı kasko şirketleri araç değer kaybını da teminat içine almıştır. Kişi, karşı tarafın kasko poliçesine bakarak araç değer kaybını kasko sigortasından alıp alamayacağına karar verebilir.

Sıkça Sorulan Sorular

Bir Aracın Değer Kaybı Nasıl Hesaplanır?

Bir aracın değer kaybı hesabı aşağıdaki formül kullanılarak yapılmaktadır:

Total Değer Kaybı = Baz Değer Kaybı x Hasar Boyutu Katsayısı x Aracın Kullanılmışlık Düzeyi

Ayrıca, özellikle karmaşık ve kapsamlı uyuşmazlıklarda, araç değer kaybına ilişkin hesaplamalar ve hukuki işlemlerde hak kaybı yaşanmaması adına avukat yardımı alınması son derece önemli faydalar sağlayabilir.

Değer Kaybı En Fazla Ne Kadar Ödenir?

Araç değer kaybına ilişkin eski düzenlemede sigorta teminatının %15’i ödeniyordu. Yeni düzenleme ile %15 sınırı ortadan kalktı. Artık kişiler araç değer kaybının hepsini temin edebilecekler.

Değer Kaybı Davası Kaç Ay Sürer?

Araç değer kaybı davaları mahkemelerin yoğunluğuna göre değişmekle birlikte biraz uzun sürebilmektedir. Genellikle 8-9 ayda sonuçlanabilir. Fakat en geç 2 yıl içerisinde sonuçlanmaktadır.

10.000 TL Hasar Kaydı Aracın Değerini Ne Kadar Düşürür?

Hasar miktarı 4.001,,00 TL-12.000,00 TL arasında ise araç değer kaybı 8.550,00 TL olacaktır.

Değer Kaybı Parası Ne Zaman Yatar?

Araç değer kaybı için sigortaya başvuru yapıldığında sigorta 15 günlük süre içerisinde cevap verir. Bu cevapta kısmen ya da tamamen ödemeye ilişkin bilgi vardır. Fakat sigorta şirketi yasal süre içerisinde cevap vermeyebilir. Sigorta şirketi ödemeyi kabul eder, başvurucu da buna itiraz etmez ise ödeme yapılır. Başvurucu verilen teklifi kabul etmez ya da sigorta şirketi teklifte bulunmaz ise dava ya da tahkim yoluyla zarar giderilir. Dava ya da tahkim sonunda değer kaybı parası yatar.