Giriş: Borç Ödeme Sorunu ve Önemi

Borçlar Kanunu ve ilgili mevzuat çerçevesinde, kredi ve kredi kartı borçlarınızı ödeyemediğinizde karşılaşabileceğiniz her aşamayı, güncel yasal düzenlemeler ışığında detaylıca açıklayacağım.

Önemli Not: Borç ödeme sorunu yaşıyorsanız, ilk adım olarak bankanızla iletişime geçmek en doğru yaklaşımdır. Bankalar genellikle müşterilerine yapılandırma konusunda çeşitli seçenekler sunabilmektedir.

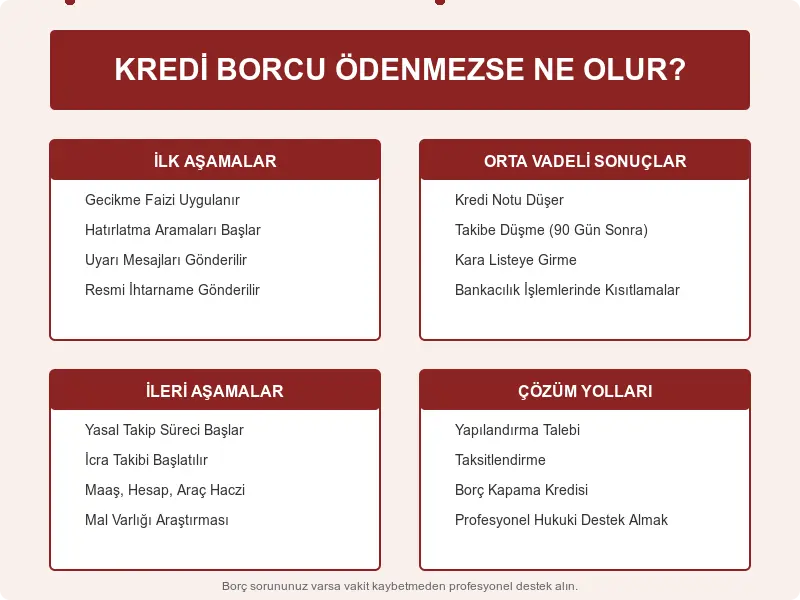

Kredi Borcunun Ödenmemesi Durumunda Zaman Çizelgesi

Kredi borcunuzun ödenmemesi durumunda, yasal süreç belirli bir zaman çizelgesi içinde ilerler. Bu süreçte her aşamanın ne zaman gerçekleşeceğini bilmek, karşılaşacağınız durumları öngörebilmeniz açısından önemlidir.

İlk Gecikme (1-30 Gün)

Kredi taksitinizi ödeme gününde ödemediğinizde, banka ilk 24-48 saat içinde size SMS, e-posta veya telefon yoluyla hatırlatma yapar. Bu ilk aşamada:

- Gecikme faizi işlemeye başlar (TCMB tarafından belirlenen referans faiz oranlarına göre değişir)

- Kredi notunuz olumsuz etkilenir

- KKDF ve BSMV gibi vergi yükümlülükleri de gecikme faiziyle birlikte artmaya başlar

Geçtiğimiz yıl danışmanlık verdiğim bir müşterimiz, sadece 3 günlük gecikme nedeniyle kredi notunda 15 puanlık düşüş yaşadı. Bu durum, kısa süreli gecikmelerin bile finansal profilinize ciddi etkiler yapabileceğini gösteriyor.

Orta Vadeli Gecikme (30-60 Gün)

Ödemeniz 30 günü geçtiğinde banka daha aktif bir tahsilat süreci başlatır:

- Banka, yazılı bildirim gönderir ve sizi arayarak borç hatırlatması yapar

- Bu aşamada hesabınıza bloke konulabilir

- Varsa aynı bankadaki diğer hesaplarınızdan otomatik ödeme yapılabilir

- Kredi notunuz ciddi oranda düşer

Dikkat: 45 günü aşan gecikmelerde bankalar genellikle Kredi Kayıt Bürosu’na (KKB) bildirim yapar. Bu bildirim, gelecek 5 yıl boyunca tüm kredi başvurularınızı etkileyecektir.

Uzun Vadeli Gecikme (60-90 Gün)

60 günü aşan gecikmelerde süreç daha ciddi bir hal alır:

- Dosyanız banka içi hukuk birimine devredilir

- Resmi ihtarname (ödeme emri) gönderilir

- Kredi kartlarınız kullanıma kapatılabilir

- Banka, yasal takip öncesi son kez yapılandırma önerebilir

Gerçek vaka: Müvekkilerimden biri, 65 günlük gecikme sonrasında bankadan aldığı yapılandırma teklifiyle, borcunu 36 ay vadeye yayarak ödeme planını yeniden düzenleyebildi. Bu sayede yasal takip sürecine girmekten kurtuldu.

Kritik Eşik: 90 Gün ve Sonrası

Türkiye’deki bankacılık sisteminde 90 gün kritik bir eşiktir. BDDK düzenlemelerine göre, 90 günü aşan ödemesiz krediler “takipteki kredi” statüsüne alınır:

- Banka, yasal takip süreci başlatır

- Borcunuz avukata devredilir

- İcra takibi başlatılır

- Mevduatlarınıza, maaşınıza ve mallarınıza haciz gelebilir

Güncel istatistiklere göre, Türkiye’de kredi borçlarının önemli bir kısmı 90 günlük gecikme öncesinde yapılandırılıyor. Bu da erken müdahalenin ne kadar önemli olduğunu gösteriyor.

Kredi Kartı Borcu Ödenmezse Yaşanacak Süreç

Kredi kartı borçları, bireysel kredilere göre bazı farklılıklar gösterir. Kredi kartı borcunuzu ödeyemediğinizde karşılaşacağınız süreç şöyle ilerler:

Asgari Ödeme Tutarının Önemi

Kredi kartı borçlarında asgari tutarın ödenmesi bile tam ödeme yapılmamasına rağmen yasal takip sürecini geciktirir:

- Asgari tutarı öderseniz, kalan borç yüksek faizle döner ama yasal takip başlamaz

- Asgari tutarı da ödeyemezseniz, ikinci ekstre döneminde banka sizi arayarak hatırlatma yapar

- Üç dönem üst üste asgari tutarı ödemezseniz, kartınız kullanıma kapatılır

Bilmeniz gereken önemli nokta: Eylül 2024’te yapılan düzenlemeye göre, kredi kartı asgari ödeme tutarları kart limitine göre belirlenmektedir:

- 50.000 TL ve altındaki kredi kartları için: Dönem borcunun en az %20’si

- 50.000 TL’nin üzerindeki kredi kartları için: Dönem borcunun en az %40’ı

Bu düzenleme, 1 Kasım 2024 itibarıyla yürürlüğe girmiştir.

Kredi Kartı Borcu İçin Zaman Çizelgesi

| Gecikme Süresi | Yaşanacak Gelişmeler | Ek Maliyetler |

|---|---|---|

| 1-30 Gün | SMS ve telefon bildirimleri | Gecikme faizi (TCMB oranlarına göre) |

| 30-60 Gün | Kart kullanımı kısıtlanabilir | Gecikme faizi + bildirim masrafları |

| 60-90 Gün | Kart iptal edilir, banka içi takip başlar | Gecikme faizi + yasal bildirim masrafları |

| 90+ Gün | Avukata devir ve yasal takip | Gecikme faizi + avukatlık ücreti + yasal takip masrafları |

Örnek maliyet hesabı: 10.000 TL’lik bir kredi kartı borcunun 90 gün ödenmemesi durumunda, güncel koşullarda toplam borcunuz gecikme faizi, masraflar ve vergiler dahil önemli ölçüde artabilir.

Borç İcraya Düşerse Neler Olur?

Kredi veya kredi kartı borcunuz icra takibine düştüğünde, durum daha karmaşık bir hal alır. Bu aşamada yaşanabilecekleri ve haklarınızı bilmek çok önemlidir.

İcra Süreci Nasıl İşler?

- İcra takibi bildirimi: Banka avukatı tarafından adresinize resmi bir ödeme emri gönderilir

- 7 günlük itiraz süresi: Bu süre içinde borca itiraz edebilirsiniz

- İtiraz etmezseniz: Banka malvarlığınız üzerine haciz işlemi başlatabilir

- İtiraz ederseniz: Banka ya itirazın kaldırılması davası açar ya da doğrudan icra takibi başlatır

Dikkat: Arabuluculuk süreçleri, borç uyuşmazlıklarında taraflar arasında anlaşma sağlanmasını kolaylaştırabilir, ancak her borç türü için zorunlu bir aşama değildir.

Haciz İşlemleri Nasıl Gerçekleşir?

Haciz işlemleri, birçok kişinin en çok korktuğu aşamadır. Ancak bilinmesi gereken önemli noktalar vardır:

- Maaş ve ücretlerin en fazla 1/4’ü haczedilebilir (asgari ücretin altına düşmemek kaydıyla)

- Emekli maaşlarının en fazla 1/5’i haczedilebilir

- Evinizde bulunan yaşam için temel eşyalar (buzdolabı, çamaşır makinesi, temel mobilya vb.) haczedilemez

- Mesleğinizi icra etmek için gerekli aletler haczedilemez

- Kişisel kullanım için gerekli olan akıllı telefon ve bilgisayarlar genellikle haczedilemez eşyalar arasında değerlendirilir

Gerçek deneyim: Geçen yıl bir müvekkilimin evine haciz memurları geldiğinde, yasada belirtilen haczi caiz olmayan eşyaların listesini göstererek gereksiz hacizleri engelledik. Bu durum, haklarınızı bilmenin ne kadar önemli olduğunu gösteriyor.

Önemli Bilgi: Akıllı telefon ve bilgisayar gibi cihazlar, kişisel kullanım için gerekli eşyalar arasında sayılmakta ve genellikle haczedilemez olarak kabul edilmektedir. Ancak, bu durum borçlunun yaşam standardı ve borcun niteliğine göre değişiklik gösterebilir.

En Çok Merak Edilen Sorular

Danışanlarımın ve müvekkillerimin en sık sorduğu soruları ve güncel cevaplarını sizlerle paylaşmak istiyorum:

Banka Borcu Nedeniyle Hapse Girer miyim?

Hayır, Türkiye’de borç için hapis cezası yoktur. Ancak, icra sürecinde mal beyanında bulunmamanız veya mal kaçırmanız durumunda tazyik hapsi söz konusu olabilir. Bu da doğrudan borcunuzdan değil, icra sürecindeki yükümlülüklerinizi yerine getirmemenizden kaynaklanır.

Eve Haciz Gelir mi?

Evinize haciz gelmesi için:

- Borcunuzun icra takibine düşmüş olması

- İtiraz etmemiş olmanız veya itirazınızın kaldırılmış olması

- Banka avukatının evinize haciz talep etmesi gerekir

Haciz memurları, yanlarında polis olmadan evinize zorla giremezler. Ayrıca, oturduğunuz konutunuz ipotekli değilse ve başka malvarlığınız varsa, öncelikle diğer malvarlıklarınıza haciz uygulanır.

Kredi Borcu Kaç Yıl Sonra Silinir?

Kredi borçları kendiliğinden silinmez, ancak yasal zamanaşımı süresi vardır:

- Bireysel kredilerde zamanaşımı süresi 10 yıldır

- Kredi kartı borçlarında zamanaşımı süresi 10 yıldır

Bu süreler, borcun vadesinin dolduğu tarihten itibaren başlar. Ancak dikkat edilmesi gereken nokta: Banka tarafından yapılan her yasal işlem (icra takibi, haciz işlemi vb.) bu süreyi yeniden başlatır.

Gerçek vaka: Müvekkillerimden biri, 7 yıl önce ödeyemediği kredi borcunun zaman aşımına uğradığını düşünüyordu. Ancak banka bu süre içinde iki kez icra takibi başlattığı için zamanaşımı süresi yeniden başlamıştı.

Kefilsem Ne Olur?

Bir krediye kefil olduysanız ve asıl borçlu ödeme yapmazsa:

- Adi kefalette, banka önce asıl borçluya başvurmak zorundadır

- Müteselsil kefalette, banka doğrudan size başvurabilir

- Kefil olarak, asıl borçlunun tüm borcundan sorumlu olursunuz

Güncel yasal korumalar: Kefillere yönelik yasal korumalar getirilmiş olup, kefalet sözleşmelerinin geçerliliği için belirli şartlar aranmakta ve kefilin sorumluluğu sınırlandırılmaktadır.

Borçtan Kurtulma Yolları

Borç ödeme sorunu yaşıyorsanız, çeşitli çözüm yolları bulunuyor. İşte en etkili yöntemler:

1. Banka ile Yapılandırma

Yasal takip öncesi en etkili çözüm banka ile yapılandırma görüşmesi yapmaktır:

- Bankalar genellikle 3-60 ay arası yapılandırma seçenekleri sunar

- Gecikme faizlerinde kısmi indirim yapılabilir

- Mevcut faiz oranınız düşürülebilir

Örnek: Geçtiğimiz ay bir danışanımız, 120.000 TL’lik kredi borcunu bankasıyla görüşerek 48 ay vadeye yaydı ve aylık ödemesini 7.500 TL’den 3.200 TL’ye düşürebildi.

2. Kredi Borcu Kapatma Kredisi

Birden fazla kredi borcunuz varsa, konsolidasyon kredisi ile tüm borçlarınızı tek bir krediye dönüştürebilirsiniz:

- Daha düşük faiz oranı avantajı

- Tek bir ödeme planı kolaylığı

- Daha uzun vade imkanı

Dikkat: Bu seçeneği kullanırken yeni kredinin toplam maliyetini mutlaka hesaplayın. Bazen vade uzadıkça toplam ödeme tutarı artabilir.

3. Varlık Satışı

Acil durumlarda, borcu kapatmak için varlık satışı yapılabilir:

- Araç, gayrimenkul gibi değerli varlıklar

- Yatırım hesapları

- Değerli eşyalar

Uzman Tavsiyesi: Haciz gelmeden önce yapacağınız gönüllü satışlar, değer kaybını önler. Haciz yoluyla satış durumunda, varlıklarınız genellikle piyasa değerinin altında satılır.

4. Borç Arabuluculuğu

Borç arabuluculuğu sistemi, banka ile borçlu arasında resmi bir uzlaşma sağlar:

- Bağımsız bir arabulucu eşliğinde

- Yasal takip masrafları olmadan

- Daha hızlı çözüm imkanı

İstatistik: Güncel verilere göre, borç arabuluculuğuna başvuran kişilerin önemli bir kısmı bankalarla anlaşma sağlayabiliyor.

Yasal Haklarınız ve Bilmeniz Gerekenler

Borç ödeme sorunu yaşayan kişilerin bilmesi gereken önemli yasal haklar ve bilgiler vardır:

Bankalar Neleri Yapamaz?

- Taciz edici şekilde arama yapamazlar (sabah 8’den önce, akşam 9’dan sonra)

- Borçla ilgili bilgileri üçüncü kişilerle (aile üyeleri, iş arkadaşları vb.) paylaşamazlar

- Tehdit edici dil kullanamazlar

- Haksız haciz uygulayamazlar (yasal süreç tamamlanmadan)

BDDK düzenlemeleri: Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), borçlu-alacaklı iletişimi konusunda belirli düzenlemeler yapmıştır. Bu düzenlemelere aykırı davranan finansal kuruluşlara idari para cezaları uygulanmaktadır.

Dava ve İtiraz Hakları

Borcunuzla ilgili haksız uygulamalara karşı yasal haklarınız:

- İcra emrine 7 gün içinde itiraz hakkı

- Haksız tahsilat işlemlerine karşı tüketici hakem heyetine başvuru hakkı

- Hatalı hesaplanan faiz ve masraflara karşı dava açma hakkı

Önemli: İtiraz dilekçenizi mutlaka yazılı olarak ve süresinde vermelisiniz. Sözlü itirazlar geçerli değildir.

Kişisel Verilerin Korunması

Borç tahsilatı sürecinde kişisel verilerinizin korunmasına ilişkin haklarınız:

- Bankalar, bilgilerinizi yalnızca borç tahsilatı amacıyla kullanabilir

- Kredi puanınızla ilgili bilgilere ücretsiz erişim hakkınız var

- Yanlış bilgilerin düzeltilmesini talep etme hakkınız var

Kişisel deneyim: Bir müvekkilimin kredi geçmişinde yer alan ve aslında kendisine ait olmayan bir borç kaydını, KVKK başvurusu yaparak sildirmeyi başardık. Bu, kişisel verilerinizin doğruluğunu kontrol etmenin önemini gösteriyor.

Sık Sorulan Sorular

Kredi Borcumu Ödemezsem Maaşıma Haciz Gelir mi?

Evet, maaşınıza haciz gelebilir ancak bazı sınırlamalar vardır:

- Maaşınızın en fazla 1/4’ü haczedilebilir

- Haciz tutarı, asgari ücretin altına düşemez

- Kamu çalışanlarının maaşlarında da aynı kurallar geçerlidir

Emekli Maaşı Kesilir mi?

Emekli maaşınız tamamen kesilemez, ancak:

- En fazla 1/5 oranında kesinti yapılabilir

- Kesinti tutarı belirli bir asgari geçim indirimi altına düşemez

- Haciz işlemi SGK’ya tebliğ edildikten sonra uygulanır

Kredi Borcu Nedeniyle Yurt Dışına Çıkış Yasağı Olur mu?

Özel banka borçları nedeniyle yurt dışı çıkış yasağı uygulanması, mahkeme kararı gerektirir. Borçlunun borcunu ödememesi ve alacaklının talebi üzerine mahkeme, yurt dışı çıkış yasağı kararı verebilir. Ancak bu, otomatik uygulanan bir yaptırım değildir.

Yurt dışı yasağı daha çok:

- Nafaka borçları

- Vergi borçları

- Kamu kurumlarına olan borçlar için uygulanır

Eve Haciz Gelirse Neleri Alırlar?

Eve haciz geldiğinde haczi caiz olmayan mallar dışındaki varlıklarınız haczedilebilir:

Haczedilemeyecek eşyalar:

- Yatak, yorgan, nevresim gibi zorunlu ev eşyaları

- Temel beyaz eşyalar (buzdolabı, çamaşır makinesi)

- Temel mutfak eşyaları

- Sağlık için gerekli cihazlar

- Temel ısınma araçları

- Meslek icra etmek için gerekli aletler

- Kişisel kullanım için gerekli akıllı telefon ve bilgisayar

Haczedilebilecek eşyalar:

- Lüks elektronik eşyalar

- Değerli mücevherler

- Sanat eserleri

- Yatırım amaçlı gayrimenkuller

Kredi Borcu 90 Gün Ödenmezse Ne Olur?

Kredi borcunuz 90 gün ödenmediğinde:

- Borcunuz “takipteki alacak” statüsüne alınır

- Dosyanız banka avukatına devredilir

- Yasal takip süreci başlar

- Kredi notunuz ciddi şekilde düşer (5 yıl süreyle etkilenir)

- Yeni kredi kullanmanız neredeyse imkansız hale gelir

Sonuç ve Öneriler

Kredi ve kredi kartı borçlarınızı ödeyememe durumunda yapmanız gerekenler:

- Panik yapmayın ve durumu gerçekçi bir şekilde değerlendirin

- Bankanızla iletişime geçin ve yapılandırma olanaklarını sorun

- Bütçenizi gözden geçirin ve gereksiz harcamaları azaltın

- Gerekirse profesyonel hukuki destek alın

- Borç yönetim planı oluşturun ve buna sadık kalın

Son Sözler: On yıllık bankacılık hukuku deneyimimle söyleyebilirim ki, borç sorunlarında en büyük hata iletişimi kesmek ve sorunu görmezden gelmektir. Erken müdahale ve açık iletişim, çoğu zaman en ağır sonuçları önlemenin en etkili yoludur.

Yazar Hakkında

Av. Ahmet Alkan, on yıllık bankacılık ve finans hukuku deneyimine sahip, borç ve icra hukuku alanında uzmanlaşmış bir avukattır. Birçok borçlu ve alacaklı arasında başarılı arabuluculuk süreçleri yürütmüş, yüzlerce borçluya hukuki danışmanlık sağlamıştır.

Kaynaklar

- Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Güncel Yönetmelikleri

- Türkiye Bankalar Birliği Kredi Borçları İstatistikleri

- İcra İflas Kanunu ve Güncel Değişiklikleri

- Türkiye Cumhuriyet Merkez Bankası Finansal İstikrar Raporları

- Kredi Kayıt Bürosu Verileri

Merhaba 2 bankaya kredi borcum var emekli maai aldığım banka otomatik kesiyor diğer bankayı odeyemedim emekli masim dışında hiç birşeyin yokne olur acaba

Merhaba,

Emekli maaşınızın bir banka tarafından kesilmesi, muhtemelen o bankaya olan borcunuz ve verdiğiniz bir muvafakat (onay) veya bankanın kendi alacağı için yasal bir kesinti nedeniyledir.

Diğer bankaya ödeyemediğiniz borç için ise durum şöyledir:

Yasal Takip: Banka, borcunuz için yasal takip başlatabilir.

Maaş Haczi: Emekli maaşınızın, mevcut kesintiler düşüldükten sonra kalan kısmının da belirli bir oranı (genellikle en fazla 1/4’ü) diğer bankanın alacağı için haczedilebilir. Ancak, emekli maaşının tamamı haczedilemez.

Başka Varlık Yoksa: Emekli maaşınız dışında bir varlığınız olmadığını belirttiğiniz için, bankanın alacağını tahsil edebileceği başka bir yol (mal, mülk haczi gibi) bulunmayacaktır. Bu durumda banka, alacağını yalnızca maaşınızdan yasal sınırlar içinde kesilecek tutarla tahsil etmeye çalışacaktır.

Ödeyemediğiniz bankayla iletişime geçip ödeme koşullarını görüşmeyi veya yapılandırma talep etmeyi deneyebilirsiniz.

İyi günler dileriz.

Merhabalar

YKB kredi cektim o para dolandırıcılara gitti uzerine sağlık sorunları yaşadık böbrek nakil olaylarimiz oldu kredigi çekerken calismiyordum şimdide çalışmıyorum üzerime kayıtlı hiç bir şey yok maaşım da yok kizima bakıyorum ve ben bu borcu ödemek istemiyorum ve ödeyecek durumda da değilim yasal süreç doldu ne yapilabilir

Merhaba, dolandırıcılık şikayetiniz varsa bankaya bildirin. Gelir ve mal varlığınız yoksa icra takibi sonuçsuz kalır. Aciz belgesi alabilirsiniz. İyi günler dileriz.

Merhabalar Avukat bey bir sorum olacak, kredi kartından dolayı neredeyse icralık olmak üzereyim banka sadece 12 ay yapılandırma yapıyor, Bu da ortalama 75 bin liraya denk geliyor aylık ödemem, şimdi diyebilirsiniz niye bu kadar kullandınız diye eşim kanser hastası olduğu için maalesef tedavisi ve akıllı ilaçları alabilmek için bu kadar fazla içeri girmek zorunda kaldım, başka bankalar 60 aya kadar yapılandırma yaparken maalesef kamu devlet bankası 12 aydan fazlasını yapmıyor yani ödeyemem Bu rakamı bu şekilde, sadece bir maaşım var asgari ücretin Bir tık üzerinde

Bir de rahmetli babamdan kalma Annem iki ağabeyim dahil olmak üzere toplamda 4 hisseli annemin oturduğu bir apartman dairesi var bunun dışında hiçbir şeyim yok, ne gibi yaptırim olur,Ben farklı bir yerde ikamet ediyorum bu hisseli apartman dairesinde değilim benim yüzümden bu hisseli apartman dairenin satışı olur mu, yoksa sadece benim hissememe i haciz kararı gelir. Cevap verirseniz çok mutlu olurum efendim

Alacaklılarınız, borcunuzdan dolayı doğrudan dairenin tamamına değil, sadece o dairedeki size ait olan hisseye haciz koyabilirler. Ancak, hissenize haciz koyduktan sonra alacaklı, “ortaklığın giderilmesi (izale-i şuyu) davası” açma hakkına sahip olur. Bu davanın sonucunda mahkeme, dairenin tamamen satılmasına karar verebilir. Satış sonrası elde edilen bedel hissedarlar arasında paylaştırılır ve alacaklı, borcu sizin payınıza düşen paradan tahsil eder. Yani süreç hissenizin hacziyle başlasa da dairenin tamamının satışıyla sonuçlanabilir.

Bu yanıt genel bilgilend-irme amaçlı olup hukuki danışmanlık değildir.

Merhabalar. Benim üzerime Ev var ve eşim kredi çekti kredi kartına borç yaptı ve ödeyemecek duruma düştük. Eşimin borçları yüzünden benim üzerimdeki Ev’e herhangi bir haciz işlemi başlatılabilir mi?

Evet, gelebilir. Bir borca “kefil” olduğunuzda, asıl borçlu borcunu ödemediği takdirde borcun tamamından şahsen sorumlu olmayı yasal olarak kabul etmiş olursunuz. Bu nedenle alacaklı banka, borcu tahsil etmek için doğrudan size karşı icra takibi başlatabilir ve adınıza kayıtlı olan ev de dahil olmak üzere tüm malvarlığınıza haciz uygulayabilir.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Ahmet Bey selamlar. 2023 yılında İcra Kanununda yapılan değişiklikle: “Para, kıymetli evrak, altın, gümüş, değerli taş, antika veya süs eşyası gibi kıymetli şeyler hariç olmak üzere, borçlu ve aynı çatı altında yaşayan aile bireylerine ait KİŞİSEL EŞYA ile ailenin ortak kullanımına hizmet eden TÜM EV EŞYASI” haczedilemez hükmü getirildi. Ben buradan para, altın, antika vb. harici evdeki eşyaların haczedilemeyeceğini anlıyorum zira bir evdeki eşya ya birinin kişisel eşyasıdır ya da ortak kullanıma hizmet eden eşyadır. 2023 değişikliği öncesi aynı kanun maddesinde “lüzumlu eşya” ifadesi geçmekteydi ve buradan hareketle lüzumlu görülmeyen, lüks sayılabilecek eşyaların haczi mümkündü. Siz de yazınızda lüks ev eşyalarının hazcedilebilirliğini belirtmişsiniz, hangi maddeye göre? Aydınlatabilirseniz sevinirim. Teşekkürler.

Merhaba, haklısınız, yeni düzenleme net. Para, altın, antika hariç ev eşyaları haczedilemez. “Lüks eşya” ayrımı kalktı. Sadece İİK 82/1-12’deki istisnalar geçerli. İyi günler dileriz.

Merhaba birden fazla bankaya yapılandırılmış ödemelerim var. Düzenli olamasa da bir şekilde geriden gelerek ödemelerimi yapıyorum. Ama yapılandırdığım kredi kartının aylık ödemesi 12000 tl idi. Fakat kart limiti dışında kalan gecikme faizi, yapılandırmaya girmedi. Birde geçikme olunca benim kart ödemem 45000 tl ye çıktı. Bu borcu ödeyecek durumda değilim. Ödeyemezsem sadece maaşa mı haciz gelir. Yoksa eve de haciz gelir mi? Ya da nasıl bir yol izlemeliyim.

Borç yapılandırması bozulduğunda, alacaklı alacağın tamamını (işlemiş faizleriyle birlikte) tahsil etmek için tüm yasal yollara başvurma hakkına sahip olur. Alacaklı, yasal olarak hem maaşınızın dörtte birine haciz koydurabilir hem de aynı zamanda ikametgah adresinize gelerek haczi mümkün olan ev eşyalarınızın haczini talep edebilir. Alacaklıyı bu iki yoldan sadece birini seçmeye zorlayan bir kanun hükmü yoktur.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba 2 bankaya kredi , ek hesap ve kredi kart borcum var , ve şuan düğün aşamasında olduğum için çok zorluk çekiyorum , FB yapilandirdim ama diğer bankamida yapılandırmak istiyorum ve çok sıkışığım nasıl bir yol izlemeliyim

Merhaba, diğer bankanızla doğrudan iletişime geçip yapılandırma talep edin. Mali durumunuzu açıklayıp ödeme planı önerisi sunun. Bankalar genelde makul tekliflere olumlu yaklaşır. İyi günler dileriz.

90. Gün doldu ertesi gun aradım yapılandırmak için avukatla iletişim kurun dedi ama beni hiçbir zamn banka numarasindan degil hep yabancı numaralardan bu güne kadar aranmisim kayıtlı olmadigindan tabikide hicbirine cvp verilmedi simdi borcun tamamını odeyecegim icraya düşmeden nasıl bi yol izlemeliyim.

İcra takibi başlamadan önceki son aşamada, seçenekler sınırlıdır. Genel olarak izlenebilecek yollardan biri, alacaklılarla doğrudan iletişime geçerek, ödeme gücünüz oranında yeni bir ödeme planı üzerinde anlaşmaya çalışmaktır. Bir diğer seçenek ise, yasal sürecin başlamasını beklemek ve icra takibi tebligatı ulaştıktan sonra yasal haklarınızı (borcu ödeme, itiraz etme vb.) kullanmaktır. Bu aşamada bir avukattan profesyonel destek almak, haklarınızı doğru şekilde kullanmanız açısından önemlidir.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba benim ev tutmam gerekiyor eşyada tabi şimdi iki çocuğum var ama üvey annede anlaşamıyorlar bende aylemdeyim kiraya çıkıcam 0dan başlıyıcam üstelik işimde yokdiyorum 1 milyon çekebilsem olduğundada ödesem ev dizip iki çocuk okuyor sizce napmam lazım

İçinde bulunduğunuz durum, hem hukuki hem de kişisel olarak zorlayıcı birçok unsuru barındırıyor. Hukuki açıdan durumunuzu birkaç başlıkta ele almak gerekir:

Borç: 1 milyon TL’lik borcu ödeyememeniz durumunda alacaklılar yasal olarak icra takibi başlatacaktır. Bu, ileride bir işe girdiğinizde maaşınızın bir kısmına haciz konulması ve adınıza kayıtlı mal varlığının haczedilmesi anlamına gelir.

Boşanma ve Çocuklar: Olası bir boşanma durumunda, çocukların velayetinin kime verileceğine mahkeme karar verir. Çocukların velayetini almanız durumunda, babalarından çocuklar için “iştirak nafakası” talep etme hakkınız doğar. Ayrıca kendi geçiminiz için de “yoksulluk nafakası” talep edebilirsiniz.

Bu konular birbiriyle bağlantılı ve uzmanlık gerektiren konulardır. Hem borçlarınız hem de aile hukuku konusundaki haklarınız için bir avukattan profesyonel destek almanız en doğru yol olacaktır.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

YKB kredi,kredi kartı ve avans hesabı borcum var ve 90 günü aştı. Şu an öğrenciyim, bankayı arayıp uygun bir faizi oranı ile yapılandırmak istedim fakat kabul etmediler bana devletin yeni bir yasa çıkardığını ve o yasadaki %3.11 faiz oranından faydalanabileceğimi söylediler fakat ben bunun yüksek olduğunu zaten şu ana kadar hep faizden dolayı borcumun şiştiğini belirtip uygun bir faiz istedim kabul etmediler. Şu an avukat devir sürecinde ne yapabilirim

Borcunuzun 90 günü gecikmesi üzerine dosyanın yasal takip için avukata devredilmesi standart bir prosedürdür. Bankalar, borç yapılandırma taleplerini kabul etmek zorunda değildir. Size sundukları yeni kredi teklifini de kabul etme zorunluluğunuz yoktur. Bu aşamada yapabilecekleriniz; dosyanızı takip eden avukat ile doğrudan görüşerek bir ödeme planı üzerinde anlaşmaya çalışmak veya resmi icra takibinin başlamasını beklemektir. İcra takibi başladıktan sonra da avukatla anlaşma yoluna gitmeniz mümkündür.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

merhaba 3aydır her ay kredi taksidimi 25 gün geç ödüyorum bu geri kalan 6 taksidinde böyle olacak gibi gözüküyor bir problem olurmu faiz ve sicil bozuklugu haricinde aylık taksit ödemem 41.000

Evet, Tüketicinin Korunması Hakkında Kanun uyarınca, çektiğiniz kredinin tamamını veya bir kısmını vadesinden önce ödeme hakkınız bulunmaktadır. Krediyi erken kapattığınızda, banka size “erken ödeme indirimi” yapmak zorundadır. Bu indirim, ödemediğiniz taksitlere ait faiz ve diğer maliyetlerin borcunuzdan düşülmesi anlamına gelir. Bankanızla iletişime geçerek “erken kapama” yapmak istediğinizi belirtip indirimli toplam borç tutarını öğrenerek ödeme yapabilirsiniz.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba 2 bankaya kredi kredi kartı ve ek hesap olacak şekilde borcum var ve icra ihtarı aldım mal beyanında bulundum üzerime kayıtlı hiç bir şeyim yok yurt dışına çıkmada sorun yaşarmıyım?

Bankalara olan özel nitelikli borçlardan (kredi kartı, kredi vb.) dolayı başlatılan icra takipleri, kural olarak yurt dışına çıkış yasağı konulmasını gerektirmez. Yurt dışına çıkış yasağı genellikle vergi borçları, nafaka borçları veya ceza davaları gibi kamu alacağı veya özel kanunlarla düzenlenmiş durumlarda uygulanan bir tedbirdir. Mevcut icra dosyalarınızın yurt dışına seyahatinize engel teşkil etme ihtimali oldukça düşüktür.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba, benim 2 bankaya borcum var. İkisi de bu ay icraya düştü biri maaş haczi getirdi gelecek ay itibariyle kesilecek. Ancak diğeri eve haciz gönderecekmiş. Arayan avukat böyle söylüyor. Taksit istiyorum ama bana dalga geçer gibi kredi kartı istediğini söylüyor. Çaresizim en yapmalıyım?

Bir alacaklı avukatı, borç tahsil edilene kadar yasanın izin verdiği tüm yollara (maaş haczi, ev haczi, banka hesabı haczi vb.) başvurma hakkına sahiptir ve taksitlendirme talebinizi kabul etmek zorunda değildir. Eve haciz işlemi de yasal bir haktır. Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba üzerinde hiçbişey olmayan boşanmış çalışmayan birine haciz geldiğinde banka avukatları aile üyeleri eski eş anne baba gibi onlarada haciz gönderebilir mi

Haciz işlemi, borçlunun resmi ikametgah adresine (MERNİS adresine) yapılır. Eğer resmi ikametgahınız hala anne-babanızın evi olarak görünüyorsa, haciz memurları o adrese gelebilir. Ancak sadece size ait eşyaları haczebilirler. Aileniz, kendilerine ait eşyalar için “istihkak iddiası”nda bulunabilir. Eski eşinizin evine ise sizin borcunuz için hacze gidilmesi hukuken mümkün değildir.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba SN: Ahmet Alkan bey.

benim 4 bankaya kredi kartı ve kredi borcum var, piyasa şartları maalesef iş alanımı daralttı işsiz kaldım,çalışmıyorum bu sürede borclandık bankalara.suan sadece emekli maaşım var bunun dısında ailemden mıras yolu ile kalan arsa arazi bag vs 41 tapu var hisseli olarak.haciz işlemi ilk nereden baslar nasıl bir yol izlemeliyim evet borcum var ama ödeme zorlugu içindeyim 2 bankayı yapılandırdım fakat ödeyemedim. lütfen nasıl bir yol izlemeliyim aydınlatabilirseniz çok memnun olurum.saygılar.

Bu durumda hukuken iki temel mekanizma öne çıkar: Miras yoluyla intikal eden arsa hisseniz, borçlarınızdan dolayı alacaklı bankalar tarafından haczedilebilir ve satışa çıkarılabilir. Diğer bir yol ise, bankalarla iletişime geçerek mevcut borçlarınızı, sahip olduğunuz malvarlığını da gerekçe göstererek yapılandırma (ödeme planı oluşturma) talebinde bulunmaktır. Hangi yolun izleneceği tamamen sizin mali durumunuza ve tercihinize bağlıdır.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.

Merhaba bankaya borcum vardı icraya düşmüş 7 gün içinde ödeme yapmam lazım ama yapacak durumda değilim şu an. İlk olarak eve mi haciz gelir maaşa mı

Alacaklı olan banka, borcun tahsili için yasal takip başlattığında, borçlunun hem taşınır/taşınmaz mallarına hem de maaşına aynı anda haciz işlemi uygulayabilir. Yasada “önce maaşa haciz konulur” gibi bir öncelik sıralaması bulunmamaktadır.

Bu yanıt genel bilgilendirme amaçlı olup hukuki danışmanlık değildir.